Færslan var fyrst birt á Moggabloggi höfundar 29.5.2010.

Ég vil byrja á því að þakka Breka Karlssyni fyrir að vekja athygli á þessari vitleysu.

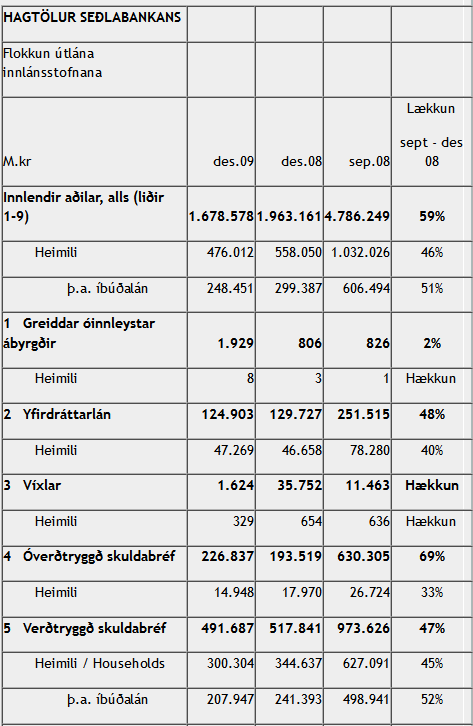

Samkvæmt gögnum Seðlabankans, sem Breki vísar í, voru yfirdráttarlán í íslenskum krónu 251,5 milljarðar kr. í september 2008, en stóðu í 129,7 milljörðum þremur mánuðum síðar. Hlutur heimilanna var um þriðjungur af þessari tölu, þ.e. var í september 2008 78,3 milljarðar og hafði lækkað í 46,7 milljarða í desember sama ár sem er lækkun upp á 40,4%. Þetta er bara eitt af mörgu torkennilegu sem gerðist á þessum afdrifaríku mánuðum. Langar mig að draga hér fram nokkrar tölur, sem tengjast skuldum heimilanna við bankakerfið, úr gögnum Seðlabankans. Í töflunni birti ég útlán alls og síðan útlán til heimilanna.

Af þessum tölum sést að útlán innlánsstofnana, þ.e. banka og sparisjóða, til heimilanna hafa lækkað verulega í öllum flokkum milli september 2008 og desember sama ár nema í víxlum og greiddum óinnleystum ábyrgðum. Aðrir liðir lækka á bilinu 33 og upp í 58%, að meðaltali er þetta 46%. Í einhverjum tilfellum er skýringin sú að hluti lánasafnanna varð eftir í gömlu bönkunum.

Ég verð að viðurkenna, að ég er orðinn ákaflega þreyttur á þessu leikriti sem er í gangi varðandi skuldir heimilanna. Ítrekað hefur komið fram að útlán heimilanna hafi verið færð frá gömlu bönkunum til þeirra nýju með miklum afslætti, en það má ekki gefa upp hver sá afsláttur er. Af hverju má ekki koma hreint fram og gefa upp hve stór hluti skulda heimilanna er hjá gömlu bönkunum og hve stór hjá þeim nýju? Ég hlít t.d. að eiga kröfu á því sem skuldari að vita hvort ég skuldi Landsbankanum undir heitinu NBI ehf. (þ.e. nýi Landsbankinn) eða Landsbanki Íslands (þ.e. gamla Landsbankanum). Ég verð að viðurkenna, að ég hef ekki hugmynd um það og það kemur ekki fram í neinum gögnum sem ég hef undir höndum. Ég fékk heldur enga tilkynningu frá bankanum, þar sem fram kom að tilteknar fjárskuldbindingar mínar hafi flust á milli bankanna. Eina sem ég hef séð er það sem fram hefur komið í fjölmiðlum og hugsanlega tilkynning á vefsíðu bankans. Það hlítur að vera eðlileg krafa að viðskiptavinir viti hver er kröfuhafinn.

En vegna þeirra upplýsinga sem koma fram í gögnum Seðlabankans vil ég minna á þau ummæli Marks Flanagans fulltrúa AGS, að AGS ætlist til þess að bankarnir láti allan afslátt, sem þeir hafa fengið vegna lána heimila, ganga til heimilanna. Hvorki krónu minna né krónu meira. Ég tek það síðan fram, að ég kaupi ekki þá skýringu að núvirðing lána með bókhaldsbrellu éti uppi stærstan hluta þessa afsláttar. Þegar höfuðstóll er lækkaður um 25% en vextir hækkaðir um 4-6%, ef ekki meira, er lánið núvirt á sléttu, þar sem greiðslubyrði lánsins breytist ekki neitt. Bankinn fær sama flæði inn, munurinn er að hærra hlutfall greiðslunnar fellur undir vaxtahlutann. En með einhverjum bókhaldsbrellum, þá finna menn út að lækkun höfuðstóls um 25% þýði 30% lækkun lánsins á núvirði! Því miður, ég kaupi þetta ekki.