Færslan var fyrst birt á Moggabloggi höfundar 19.11.2010.

Lífskjararannsókn Hagstofu Íslands sýnir svartari tölur en áður hafa sést um stöðu heimilanna í landinu. Nær undantekningarlaust ástandið í ár mun verra en nokkrum sinnum fyrr. Hafa skal í huga að um úrtakskönnun er að ræða og tók 3.021 heimili þátt í könnuninni. Af þeim sökum eru skekkjumörk talsverð á einstökum liðum.

Í færslum hér og skrifum fyrir Hagsmunasamtök heimilanna hef ég margoft haldið því fram að stór hluti heimila eigi í miklu greiðsluerfið leikum. Mitt mat á fjölda hefur ætíð verið fyrir ofan opinbera útreikninga eða eigum við að segja túlkun Seðlabanka, en stjórnvöld hafa einatt byggt sín viðbrögð á tölu SÍ. Í greinargerð Hagsmunasamtaka heimilanna frá 4. júlí 2009 segir:

Miðað við ofangreindar forsendur, þá eru 46% heimila með viðráðanlega greiðslubyrði, 18% með þunga greiðslubyrði og 36% með MJÖG þunga greiðslubyrði. Meirihluti heimila, eða 54% þeirra, eru því með þunga eða mjög þunga greiðslubyrði, en ekki 23% heimila eins og Seðlabankinn heldur fram. Það er mikill munur á 23% og 54% og þetta gerir ekkert annað en að versna, nú þegar lán koma úr frystingu og tímabundnar skilmálabreytingar renna út.

Mig langar til að skoða þessa fullyrðingu mína frá því fyrir ári og bera hana saman við tölur í lífskjararannsókn Hagstofu Íslands.

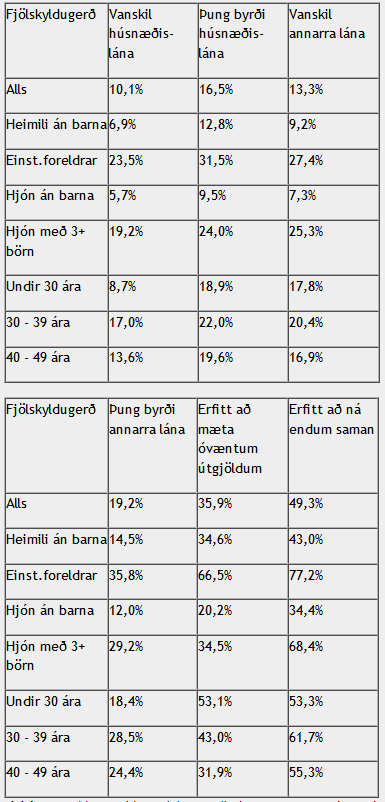

Í fyrra sagði Seðlabankinn að 23% heimila væri með þunga eða mjög þunga greiðslubyrði. Var sú tala fenginn út frá því að allir ættu að geta sett 40% af ráðstöfunartekjum sínum í afborganir lána óháð tekjum og fjölskyldugerð/stærð. Ég taldi þá og tel enn að þetta velti á þessu tvennu og því sé ekki hægt að vera með þá einföldun sem Seðlabankinn setti fram. Tölur Hagstofunnar styðja við mína túlkun. Ef skoðaðar eru upplýsingar í töflu 3 á bls. 5 kemur í ljós að fjöldi þeirra heimila sem að erfitt (erfitt/nokkuð erfitt/mjög erfitt) sé að ná endum saman hefur farið úr 30,1% árið 2008 í 49,3% í ár. Er það talsvert nær mínu mati, en mati Seðlabankans, svo ekki sé meira sagt. Þetta er líka talsvert hærri tala en kom fram í skýrslu sérfræðingahóps ríkisstjórnarinnar um daginn, enda leit hann ekki á greiðslubyrði annarra lána en húsnæðislána.

Hér fyrir neðan er í tveimur töflum dregnar út tölur sem ég tel vera lykiltölur.

Skýringar: Til barna á heimili heyra allir þeir sem eru undir 18 ára að aldri og þeir sem eru 18–24 ára, eru án vinnu og búa hjá að minnsta kosti öðru foreldri. Fullorðnir teljast þeir sem ekki falla undir skilgreininguna um börn. Aldur er skilgreindur sem meðalaldur fullorðinna einstaklinga á heimilinu.

Ef skoðað er eftir einstökum hópum hverjir eiga erfiðast að ná endum saman, þá kemur í ljós að það er barnafólk annars vegar og hópurinn 30-39 ára. (Líklegast er að sama fólkið sé mikið til í báðum hópum.) Hópurinn 30-39 ára ekki bara oftast með börn á framfæri, heldur er líklegast að hann hafi keypt húsnæði á árunum 2004 - 2007. Högg hans er því úr tveimur áttum.

Mér finnst skilaboðin til stjórnvalda vera skýr. Í fyrsta lagi verður að rétta hag einstæðra foreldra og hjóna með mörg börn. Næst er það fólk á fertugsaldri og þá þarf að skoða stöðu fólks á þrítugs- og fimmtugsaldri. Aðrir hópar en skoðaðir eru í töflunum að ofan "skora" misjafnlega í hinum ólíku flokkum og eru yfirleitt ekki með "skor" í námunda við þau sem ofangreindir hópar hafa. Á því eru undantekningar.