Færslan var fyrst birt á Moggabloggi höfundar 4.11.2009.

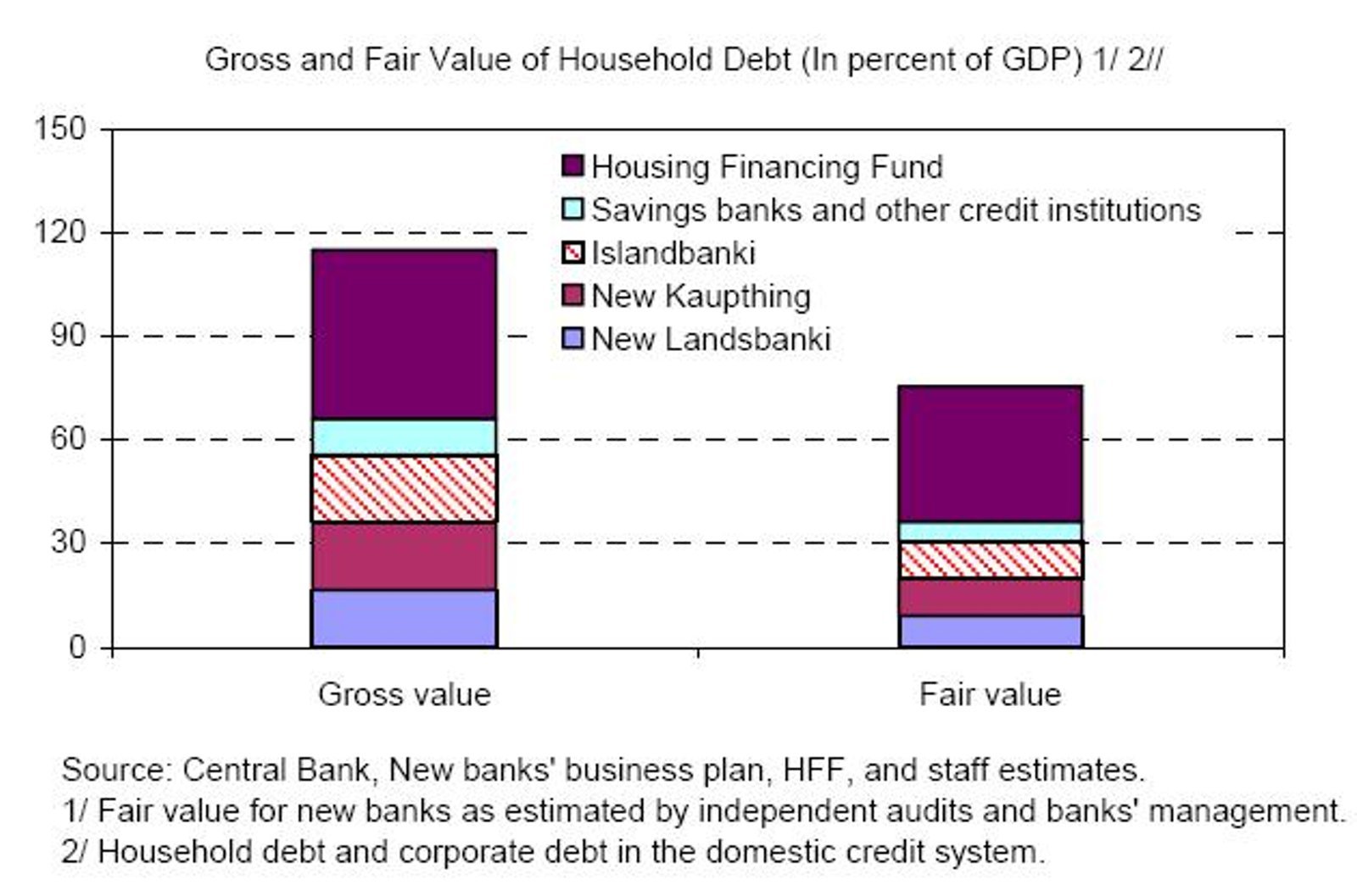

Ég vakti athygli á því í gær, að í skýrslu AGS væru fróðlegar tölur um mat á virði skulda heimilanna hjá fjármálafyrirtækjum. Las ég það út úr meðfylgjandi grafi, að matsvirði skuldanna er eingöngu talið vera 65% af bókfærðu virði (kallað "gross value" eða vergt virði) eins og það var líklegast fyrir hrun. Matið er byggt á skoðun óháðra endurskoðenda og stjórnenda bankanna, eins og segir í athugasemd með grafinu.

(Tekið skal fram að annað graf er við hliða þessa í skýrslu AGS og eiga athugasemdir við bæði gröfin. Hitt grafið er birt neðar.)

Í færslunni í gær var ég með hlutfallsskiptingu, en nú vil ég birta tölurnar bak við hlutföllin. Tekið skal fram að ekki er um hárnákvæmar upphæðir að ræða, en frávik eru líklegast frekar lítil.

Samkvæmt þessu gera viðkomandi matsaðilar ráð fyrir að lækka þurfi virði lánasafnanna um tæpa 600 milljarða til að lánasöfnin standi í sannvirði. (Kristrún Heimisdóttir, eina af aðstoðarkonum Árna Páls, staðfesti að færa ætti söfnin að sannvirði í kvöldfréttum Sjónvarps.) Sérstaklega er tekið fram í skýrslu AGS, að þessi kostnaður lendi ekki á ríkissjóði, þrátt fyrir háværar raddir innlendra fortölumanna um hið gagnstæða. Mér finnst þó líklegt að eitthvað falli á ríkissjóð umfram það sem óhjákvæmilega gerir það vegna tapaðra krafna Íbúðalánasjóðs. Ég tel líka að tölurnar hjá Íbúðalánasjóði eigi að skiptast milli fyrirtækja og heimilanna, þar sem skuldir heimilanna við ÍLS eru ekki nema rétt um 500 milljarðar, annað eru m.a. skuldir sveitarfélaga, leigufélaga og verktaka. En ef miðað er við þessar tölur, þá er matsvirði skulda heimilanna 65% af vergum skuldum. Spurningin er bara við hvaða dagsetningu er miðað, þar sem skuldir taka breytingu dag frá degi.

Næst er að velta því fyrir sér hvernig væri hægt að nota þessa fjárhæð. Hagsmunasamtök heimilanna settu fram þá kröfu sl. vetur að gengistryggðum lánum yrði breytt í verðtryggð lán frá lántökudegi og breyttust upp frá því í samræmi við verðtryggð lán Íbúðalánasjóðs. Síðan gerðu samtökin þá kröfu að sett yrði 4% þak á árlega hækkun verðbóta frá og með 1. janúar 2008. Við reiknuðum út, að við þetta lækkaði höfuðstóll húsnæðislána um 206 milljarða miðað við stöðu lánanna um síðustu áramót. Síðan hefur verið talsverð verðbólga, auk þess sem krónan hefur veikst, þannig að við reiknum með að þessi tala sé búin að hækka í um 250 milljarða. Samkvæmt þessu gætu stjórnvöld og fjármálafyrirtæki komið að fullu til móts við kröfur HH og átt 350 milljarða eftir til að taka á sértækum vandamálum. Skora ég hér með á þessa að efna til viðræðna milli fjármálafjármálafyrirtækjanna og hagsmunaaðila lántakenda/neytenda um hvernig hægt er að lenda þessu máli. Það getur ekki verið, að það sé betra að fara með alla landsmenn í gegn um greiðslujöfnun eða sértæka skuldaaðlögun. Ég vil líka benda fjármálafyrirtækjunum, að við erum viðskiptavinir þeirra, ekki mjólkurkýr. Það hlýtur að vera markmið þessara fyrirtækja að rækta sambandið við viðskiptavini sína og viðhalda því til langs tíma, en slátra gullgæsinni.

En það voru ekki bara birtar tölur um skuldastöðu heimilanna. Það voru ekki birtar síður áhugaverðar tölur um stöðu fyrirtækjanna. Ég ætla ekki að fjalla jafn ítarleg um þær, en hér er annars vegar graf sem sýnir myndrænt muninn á vergu virði skulda fyrirtækja og hvernig virði þeirra er metið í skýrslu AGS. Fyrir neðan er síðan tafla með upphæðum eins og ég hef reiknað þær. Hafa skal í huga að eitthvað af skuldum fyrirtækja eru ennþá í gömlu bönkunum og ekki er ljóst hvort að þær séu metnar inni í þessum tölum.

Og hér tafla með tölum:

Mat á virði skulda fyrirtækja er því aðeins 1/3 af vergu virði og tapaðar skuldir eru rúmlega 2.500 milljarðar kr.