Færslan var fyrst birt á Moggabloggi höfundar 3.11.2009.

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að ástandið væri verra en komið hefur fram í opinberum gögnum. Í skýrslu AGS er tekið beint undir þessa skoðun okkar. Svo vitnað sé í frétt á visir.is:

Hvað heimilin varðar kemur fram í skýrslunni að 20% íslenskra heimila séu með neikvæða eiginfjárstöðu í fasteignum sínum. Þar að auki spáir vinnuhópurinn því að mörg fleiri heimili muni lenda í sömu aðstæðum haldi fasteignarverð áfram að falla á Íslandi eins og verið hefur. Í skýrslunni segir einnig að um 20 prósent af heimilum landsins séu með of hátt skuldahlutfall miðað við greiðslugetu.

Í bönkunum sjálfum hefur gjaldföllnum lánum fjölgað um 15 til 17% í heildina og eignamöt sem unnin hafa verið gefa dökka mynd um gæði þeirra eigna sem bankarnir hafa veð í, að því er segir í vinnuskýrslunni. Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

Ég tek það fram, að ég hef ekki lokið að plægja í gegn um skýrsluna, þannig að vonandi get ég komið með meira síðar. En þessi ályktun:

Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

er sú sterkasta og svartsýnasta sem ég hef séð um skuldastöðu heimilanna. Þarna er hreinlega verið að gefa í skyn að lánasöfn bankanna séu mjög léleg. Þó þarna sé verið að tala um lánasöfnin í heild, þá er ljóst að þetta nær jafnt til lána heimilanna, eins og annarra lána. Það hlýtur því að vera kappsmál fyrir fjármálafyrirtækin að stilla skuldastöðu lántakenda við greiðslugetu og gera þeim sem mest kleift að standa í skilum, ekki bara til skamms tíma heldur einnig til langs tíma. Ég hef ítrekað haldið því fram að niðurfærsla höfuðstóls lánanna sé skynsamlegri leið, en sú sem valin var og lögfest í daginn fyrir fyrsta vetrardag.

Rök mín fyrir niðurfærslunni eru að með því verður skuldastaðan þekkt, greiðsluviljinn styrkist þar sem fólk finnur að það hefur náð fram réttlæti, meiri líkur eru á því að lán haldist í skilum, velta á fasteignamarkaði kemst af stað og svona mætti lengi telja. Vissulega verður ríkið sett í erfiða stöðu, ef þetta verður gert í gegn um bankana. Það gerir stöðu Íbúðalánasjóðs sérkennilega og gæti haft áhrif á endurreisn einhverra sparisjóða. Því er mikilvægt að þetta verði gert miðlægt

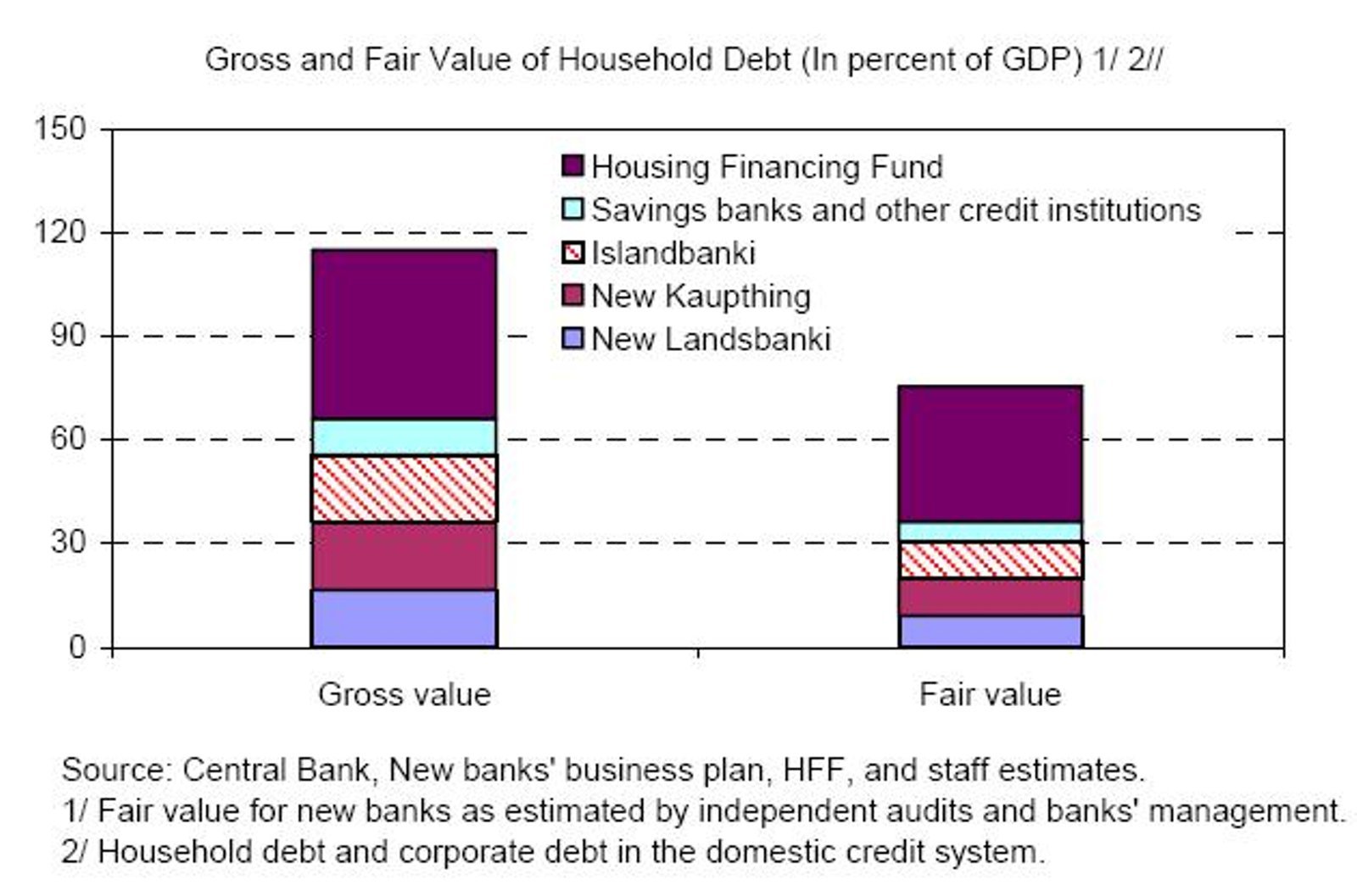

Í skýrslu AGS, lið 27 á bls. 21 (22. síða skjalsins), er vitnað í mjög áhugaverðar tölur frá Seðlabanka Íslands, nýju bönkunum og starfsfólki AGS. Myndin hér fyrir neðan sýnir þessar tölur sem tvær súlur.

Þessi mynd sýnir skuldir heimilanna sem hlutfall af þjóðarframleiðslu. Annars vegar verg upphæð, þ.e. eins og hún stóð/stendur í bókum gömlu bankanna og síðan matsvirði samkvæmt áætlun starfsmanna AGS byggt á tölum Seðlabanka og nýju bönkunum. Hér er vægt til tekið stórfréttir.

Þar sem tölurnar bakvið súluritið eru hvergi birtar (svo ég hafi tekið eftir), þá lagði ég einfaldlega reglustikuna á súlurnar og fékk út eftirfarandi niðurstöðu:

Samkvæmt þessu er raunvirði lána heimilanna 80% hjá Íbúðalánasjóði, á hálf virði hjá sparisjóðum og öðrum lánafyrirtækjum, 56% hjá Íslandsbanka, 55% hjá Nýja Kaupþingi og 53% hjá Nýja Landsbanka. Að meðaltali gerir þetta 65%. Mér sýnist samkvæmt þessu sem AGS telji meiri þörf fyrir niðurfærslu skulda heimilanna en nokkur hefur þorað að vona.

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að mikið rými væri hjá bönkunum að færa niður skuldir heimilanna. Við höfum miðað við að verðtryggð lán væru að fara á milli gömlu og nýju með 20% afslætti og gengistryggð með allt að 50% afslætti. Miðað við að verðtryggð lán eru eitthvað um 70% af skuldum heimilanna, gengistryggð lán eru um 23% af lánunum og óverðtryggð lán, þ.m.t. yfirdrættir, eru þá 7%, þá þýða slíkar afskriftir að heildarlánasöfnun væru færð niður um nokkurn veginn 25%. Verð ég að biðja alþjóð afsökunar á þessu vanmati mínu, þarna vantar heil 10% miðað við mat AGS.