Færslan var fyrst birt á Moggabloggi höfundar 27.10.2009.

Efni þessarar færslu er samantekt sem ég gerði og afhent var félags- og tryggingamálanefnd Alþingis þriðjudaginn 20. október sl. Hún lýsir útreikningum mínum á áhrifum greiðslujöfnunar á verðtryggt lán.

Greiðslujöfnunarvísitala - útreikningur á áhrifum

Greiðslujöfnun verðtryggðra lána

Útreikningur á greiðslujöfnun verðtryggðra lána er í sjálfu sér frekar einfaldur, en það er forsendurnar og lengd lánstímans sem gera niðurstöðurnar ruglingslegar. Breyturnar eru nokkrar og getur hver og ein haft veruleg áhrif á niðurstöðurnar.

Hér fyrir neðan eru birtar niðurstöður skoðunar á þróun lána sem hafa verið greiðslujöfnuð. Eftirfarandi breytur hafa áhrif á útkomuna:

Lánsupphæð: Hún segir fyrst og fremst til um hve há afskrift verður, ef einhver, að lokinni þriggja ára framlengingu lánstíma. Breyting á upphæð virkar hlutfallslega eins á afskrift.

Vextir: Hverjir vextirnir eru ofan á verðtryggingu hefur áhrif á þróun höfuðstóls og eftirstöðva lánsins og ákvarðar því hve mikið safnast inn í hinn svo kallaða biðreikning.

Verðbólga/vísitala neysluverð: Þróun vísitölu neysluverðs (VNV) hefur mikil áhrif á þróun höfuðstóls lánsins og þar með eftirstöðvanna. Mismunurinn á breytingu á VNV og breytingu á greiðslujöfnunarvísitölu á hverjum tíma skiptir líka miklu máli varðandi það hvort og þá hve hratt gengur á eftirstöðvar lánsins.

Greiðslujöfnunarvísitala: Þróun greiðslujöfnunarvísitölu samanborið við þróun vísitölu neysluverðs ræður því alfarið hvort verið er að greiða lánið niður eða ennþá er að bætast á biðreikninginn svo kallaða.

Lánstími og það sem eftir er af lánstíma: Lengd lánsins skiptir miklu máli, en meira máli skiptir hve lengi á eftir að greiða af láninu. Því lengri sem upphaflegi lánstíminn er, því lengra getur verið eftir af lánstímanum.

Framkvæmdir voru útreikningar, þar sem leikið var með tvö síðast nefndu atriðin, en hinum haldið föstum. Notuð voru eftirfarandi inntaksgögn:

Lánsupphæð: Miðað er við 10 m.kr. lán í upphafi

Vextir: Fastir 5,10% árlegir vextir

Verðbólga: 4,0% verðbólga á ári allan tímann.

Greiðslujöfnunarvísitala: Skoðuð voru áhrif þess að greiðslujöfnunarvísitalan hækki um 4,0% á ári, 4,5%, 5,0%, 5,5% og 6,0%.

Lengd lánstíma: Skoðuð voru lán til 20, 25 , 30 og 40 ára.

Árafjöldi eftir af lánstíma: Skoðuð voru áhrif þess að skipta yfir í greiðslujöfnunarvísitölu þegar 1, 5, 10, 15, 20, 25, 30 eða 35 ár eru eftir af lánstíma. Lán geta að sjálfsögðu ekki tekið breytingu nema innan upphaflegs lánstíma, þ.e. 20 ára lán geta því eingöngu tekið breytingum þegar 1, 5, 10 eða 15 ár eru eftir af lánstíma, fyrir 25 ára lánin bætist við að 20 ár séu eftir af lánstíma, fyrir 30 ára lánin bætast 25 ár og 40 ára lánin geta breyst á öllum tímapunktum sem notaðir eru. Vissulega væri hægt að reikna þetta út fyrir annan árafjölda sem er eftir og gæfi það aðra niðurstöðu.

Lækkun á greiðslubyrði 1. nóvember 2009: Gert er ráð fyrir að fyrsta greiðsla eftir að greiðslujöfnun er tekin upp sé 13% lægri en mánaðarlega greiðslan hefi orðið án greiðslujöfnunar. Er þetta í samræmi við upplýsingar sem félagsmálaráðherra hefur gefið.

Útreikningarnir voru framkvæmdir í excel-skjali og geta því verið háðir þeim takmörkunum sem reikniformúlur í excel lúta.

Með meiri vinnu væri hægt að setja inn flóknari þróun vísitölu neysluverðs og skrá inn nákvæmari þróun höfuðstóls frá útgáfudegi láns, þar til skipt er yfir í greiðslujöfnunarvísitölu. Ákveðið var að gera það ekki að þessu sinni.

Við útreikninga á þróun eftirstöðva verðtryggða lánsins er miðað við að um jafngreiðslulán sé að ræða, þ.e. raunvirði mánaðarlegrar greiðslu sé alltaf hið sama. Til einföldunar er gert ráð fyrir að breyting á vísitölu neysluverðs milli mánaða sé 1/12 árlegri breytingu, en það gefur lítillega meiri hækkun höfuðstólsins. Verðbætur á höfuðstólinn eru reiknaðar út og bætt á höfuðstólinn áður en vextir tímabilsins eru reiknaðir út. Er það í samræmi við lög. Greiðsla er alltaf fyrst látin ganga upp í vexti og síðan höfuðstól. Dugi útreiknuð greiðsla ekki fyrir greiðslu vaxta og verðbættrar höfuðstólsafborgun, þá leggst mismunurinn ofan á eftirstöðvar lánsins.

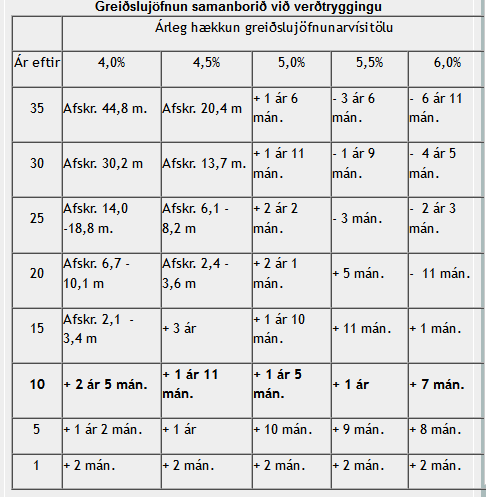

Taflan fyrir neðan sýnir niðurstöður útreikninganna. Hafa skal í huga, að hækkun vísitölu neysluverðs fram að breytingunni yfir í greiðslujöfnunarvísitölu er einnig fest í 4%, enda væri það gríðarleg vinna að reikna allt út samkvæmt raunverulegri þróun vísitölu neysluverðs aftur í tímann. Þetta skekkir að einhverju leiti útreikning á upphæð afskrifta, en annað ætti ekki að breytast.

Ef lesið er út úr sérmerktu línunni í töflunni, þá fáum við, að séu 10 ár eftir af lánstímanum og greiðslujöfnunarvísitalan fylgir vísitölu neysluverð, þ.e. er 4,0%, þá bætast 2 ár og 5 mánuðir við lánstímann, en lánið greiðist upp á þeim tíma. Þetta styttist í 1 ár og 11 mánuði hækki greiðslujöfnunarvísitala um 4,5% og lækkar svo niður í 7 mánuði, ef árleg hækkun greiðslujöfnunarvísitölu er 6,0% eða 2,0 prósentustig umfram hækkun vísitölu neysluverðs.

Miðað við þetta skiptir öllu hver þróun greiðslujöfnunarvísitölu verður samanborið við vísitölu neysluverðs. Ef þróun næstu 20 ára verður eitthvað í líkingu við þróun síðust 20 ára, þá má búast við að launavísitala hækki um 1,5 – 2,0% á ári umfram hækkun vísitölu neysluverð. Vissulega er varasamt að ganga út frá því að þróun í fortíð segi til um þróun í framtíð, en sagan er það eina sem við höfum. Auk þess hefur orðið mjög skörp kaupmáttarlækkun á þessu ári og búist er við jafnvel skarpari lækkun á næsta ári. Reikna má með því að launþegar muni vilja endurheimta þennan glataða kaupmátt eins fljótt og auðið er. Því er allt sem bendir til að greiðslujöfnunarvísitalan muni hækka umtalsvert meira á komandi árum en vísitala neysluverðs.