Færslan birtist fyrst 28.8.2016 á Moggabloggi höfundar.

Ég held stundum að fulltrúar Seðlabankans í Peningastefnunefnd, þ.e. bankastjóri, aðstoðarbankastjóri og aðalhagfræðingur, treysti því að (fjölmiðla)fólk sé fífl og þeir geti sagt hvaða vitleysu sem er á fjölmiðlafundum eftir vaxtaákvarðanir, þar sem fjölmiðlafólk sem þá sæki, hafi ekki næga þekkingu á málefninu til að reka ofan í seðlabankamenn ýmsa vitleysu sem frá þeim kemur.

Nokkrir fjölmiðlar hafa vitnað í eftirfarandi orð Þórarins G. Péturssonar, aðalhagfræðings Seðlabankans, á fundinum:

„En ef við hefðum ekki hækkað vextina hefði verðbólgan væntanlega orðið miklu hærri og þá hefðum við verið skammaðir fyrir það“

Skoðum þessi orð aðeins.

Þórarinn gefur í skyn að háum meginvöxtum/stýrivöxtum megi þakka fyrir lægri verðbólgu en ella.

Þórarinn gefur í skyn að háum meginvöxtum/stýrivöxtum hafi verið ætlað að ná verðbólgu jafnlangt niður og raun ber vitni.

Ég efast ekki um að háir meginvextir/stýrivextir eru að leiða til styrkingar krónunnar, sem síðan leiðir til þess að verð á innfluttum vörum lækkar, sem loks skilar sér í minni hækkun vísitölu neysluverðs. En Þórarinn er að eigna vaxtastefnunni árangur núna, sem bankinn sjálfur hafði ekki trú á að mundi nást. Þ.e. vaxtaákvarðanir bankans eru ekki að ná árangri sem stefnt var að, heldur allt öðrum árangri.

Verðbólguspár Seðlabankans

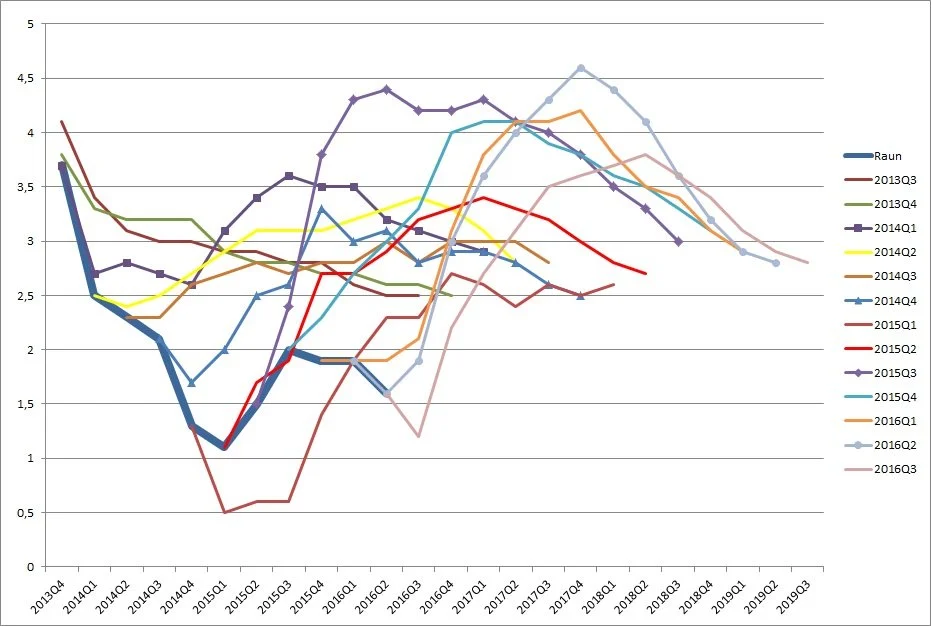

Til að skýra þetta betur út er nauðsynlegt að skoða verðbólguspár bankans sem birtar hafa verið í Peningamálum frá útgáfunni í febrúar 2015 (Peningamál 2015-1). Alls eru þetta sjö spár og má sjá þær í töflunni hér fyrir neðan. (Raðirnar sýna spár fyrir ársfjórðunga, en dálkarnir eru mismunandi útgáfur Peningamála. Fremst er svo raunveruleg verðbólga.)

(Fyrsta gildi í hverri spáröð á við yfirstandandi ársfjórðung, þegar spá er gerð og því er verðbólga fyrsta mánaðar ársfjórðungsins þekkt.)

Grafið sem hér fylgir nær yfir fleiri spátímabil.

Eins og sjá má þá hefur bankinn ekki gengið út frá því að vaxtastefna bankans leiddi strax til lægri verðbólgu. Þvert á móti, þá hefur bankinn litla trú á að hávaxtastefna hann virki fyrr en líða tekur á spátímabilið. Undantekningin er verðbólguspáin frá febrúar 2015, en hún er jafnframt eina verðbólguspá bankans síðustu 3 ár, sem gerir ráð fyrir að verðbólga fara á einhverjum ársfjórðungum undir 1,0% eða bara yfir höfuð um og undir verðbólgumarkmiðum bankans allt spátímabilið. Á þeim tíma voru meginvextir bankans 4,5% og stýrivextir 5,25%. (Svona til að skýra út muninn á meginvöxtum og stýrivöxtum, þá eru meginvextir innlánsvextir af bundnum innlánum til 7 daga, en stýrivextir eru vextir á veðlánum. Munurinn á þessum tvennum vöxtum er fastsettur 0,75%. Fram til maí 2014, þá birti Seðlabankinn ekki meginvexti, heldur snerust vaxtaákvarðanir bankans um stýrivextina. En í maí 2014 urðu til þessi nýju vextir, meginvextir, til að gæta samræmis við hvernig seðlabankar helstu viðskiptalanda birtu vexti sína. Um leið varð til ákveðin hliðrun á því hvernig talað var um vexti og bankinn talar núorðið alltaf um þessa lægri meginvexti í staðinn fyrir hina hærri stýrivexti. Upp á gamla talsmátann, þá eru vextir í raun 0,75% hærri og bankinn var að lækka vexti sína úr 6,5% í 6,0% miðvikudaginn 24. ágúst.)

Sérfræðingar bankans höfðu sem sagt ekki trú á því að vaxtahækkunin á síðasta ári myndi slá á verðbólguna fyrr en seinni hluta árs 2017 og myndi aldrei til loka verðbólguspátímans fara niður fyrir verðbólgumarkmið bankans (2,5%). Þórarinn segir bara það, sem honum sýnist, án þess að það sé nokkuð samræmi við það sem bankinn spáði sjálfur fyrir í ágúst og nóvember 2015. Verðbólgan hefur undanfarið ár þróast á allt annan hátt, en spár Seðlabankans gera ráð fyrir. Það þýðir jafnframt að bankinn getur ekki barið sér á brjósti og sagt: "Sjáið hvað vaxtastefnan hefur haft góð áhrif á verðbólguna!" Liður tvö að ofan: "..að háum meginvöxtum/stýrivöxtum hafi verið ætlað að ná verðbólgu jafnlangt niður og raun ber vitni.." stenst ekki, en meira um það aðeins neðar.

Tæknilegar afsakanir

Ég vil taka það skýrt fram, að ég efast ekki um að vaxtastefnan hefur lagt til lækkunar verðbólgu. Efast ekki um það eitt augnablik. Málið snýst ekki um það. Málið snýst um að Seðlabankinn bjóst við allt annarri þróun. Bankinn bjóst við að verðbólga myndi hækka umtalsvert þrátt fyrir háa vexti bankans. Már Guðmundsson kom með þá afsökun, að bankinn reiknaði af tæknilegum ástæðum með föstu gengi á spátímabilinu.

"Verðbólga hefur haldið áfram að minnka og verið minni en í maíspá Seðlabankans sem byggði eins og spár bankans að undanförnu á tæknilegri forsendu um óbreytt gengi krónunnar á spátímanum."

Ég verð að viðurkenna, að þetta er sú aumasta skýring sem ég hef séð lengi. Hvað á hann við? Skilja sérfræðingar bankans ekki samspil hárra vaxta og styrkingar krónunnar? Skilja sérfræðingar bankans ekki áhrif gjaldeyrisinnstreymis vegna fjölgunar ferðamanna á gengi krónunnar? Geta sérfræðingar bankans ekki tengt saman reynslu síðustu 12 ára um áhrif annars vegar hárra vaxta á vaxtamunaviðskipti og þeirra síðan á gengið til styrkingar og hins vegar hvernig aukið gjaldeyrisinnstreymi vegna ferðamanna hefur haft styrkjandi áhrif á gengið. Verð að viðurkenna, að ég neita að taka þessa skýringu seðlabankastjóra trúanlega, því hún segir einfaldlega að Seðlabankinn býr ekki yfir réttum tólum og hugsanlega ekki réttri þekkingu til að vera með peningastefnu sem tekur tillit til mikilvægra hagstærða sem hafa áhrif við ákvarðanir varðandi peningastefnu þjóðarinnar.

Höfum í huga, að talið er að 40% gengisbreytinga rati inn í vísitölu neysluverðs. Styrkist (eða veikist) gengið um 1,0% þá er talið að slíkt gæti haft 0,4% áhrif til lækkunar (eða hækkunar) á vísitölu neysluverðs. 5% styrking krónunnar ætti samkvæmt þessu að leggja til 2,0% lækkun vísitölu neysluverðs. Seðlabankastjóri segir að "tæknileg forsenda" leyfi bankanum ekki að reikna með breytilegu gengi. ÁTtu annan betri? Getur bankinn ekki gert næmnigreiningu á áhrifum mismunandi gengisþróunar á verðbólgu? Áttar bankinn sig ekki á að fjölgun ferðamanna undanfarin ár hefur haft jákvæð áhrif á gengið til styrkingar? Áttar bankinn sig ekki á því að jákvæður viðskiptajöfnuður hefur í gegn um tíðina leitt til styrkingar gjaldmiðilsins, meðan neikvæður hefur leitt til veikingar? Tengir bankastjórinn ekki orð sín um bankinn þurfi að bregðast við vaxtamunaviðskiptum við að hærri vextir trekki að erlent fjármagn? Eru bankastjórinn og aðalhagfræðingur bankans búnir að gleyma hvaða áhrif vaxtamunaviðskipti höfðu á gengi krónunnar fyrir hrun? (Ég veit að þeir voru ekki í sínum stöðum þá, en þeir hafa kannski kynnt sér hvað gerðist.) Mér finnst einhvern veginn, sem Seðlabankinn sé aftur og aftur að viðurkenna vanhæfi sitt til að stýra peningastefnunni, vegna þess að starfsmenn bankans koma sífellt af fjöllum varðandi mikilvæg mál.

Verðbólguspár og vaxtastefna

Sé nú öllum þessum skýringum seðlabankamanna sleppt eða bara teknar góðar og gildar (sem ég er ekki að gera), þá er framkvæmd peningastefnunnar samt stórfurðuleg og varla byggð á tölulegum rökum.

Ef bankinn hefði í raun og veru haft trú á því að hækkun vaxta á síðasta ári um 1,25% hefði leitt til lækkunar verðbólgu (og hvað þá 0,9% verðbólgu núna í ágúst), þá hefði það átt að koma fram í verðbólguspám bankans. Það gerði það bara alls ekki og raunar gerðu spár bankans í ágúst í fyrra ráð fyrir verulegri hækkun verðbólgu þrátt fyrir hækkun vaxtanna! Í töflunni að ofan sést að áður en vaxtahækkunarferlið hófst, þ.e. í Peningamálum 2015-1 (febrúar) og 2015-2 (maí), þá gerði Seðlabankinn ráð fyrir 2,3% og 3,2% verðbólgu á 3. ársfjórðungi 2016. Í Peningamálum 2015-3 (ágúst), þegar bankinn er búinn að hækka vexti um 0,5% 10. júní og hækkar um önnur 0,5% þarna í ágúst, þá spáir bankinn samt að verðbólgan hækki í 4,2% á 3. ársfjórðungi 2016. Alveg burt séð frá því hvort notað er fast gengi eða reynt að spá í gengisþróun, þá hefði hækkun vaxta (miðað við forsendur bankans) átt að leiða til lækkunar verðbólgu. Mér er alveg sama um þá fullyrðingu aðalhagfræðings SÍ, að verðbólgan hefði orðið hærri, ef ekki hefði verið fyrir vaxtahækkunina. Hún skiptir ekki máli, heldur er mér spurn hvers vegna verðbólguspáin varð ekki lægri. Raunverðbólgan er allt annað mál.

Ég hef oft bent á þá staðreynd, að það virðist innbyggt í formúluna, sem notuð er til að gera verðbólguspána, að verðbólgan hljóti að fara upp áður en hún lækkar og stefnir að verðbólgumarkmiðunum aftur. Bankinn hefur svo sem ekki ómakað sér við að svara mér, enda er ég ekki erlendur bankamaður. Ég hef ítrekað bent fjölmiðlamönnum á að spyrja um þetta, en veit ekki til þess að þeir hafi spurt. Það furðulega við þetta (þ.e. að verðbólgan verði að hækka áður en hún lækkar), að það skiptir (að því virðist) engu máli hvert verðbólgustigið er þegar spáin er gerð né vaxtastigið. Verðbólgan skal fyrst upp í um 2/3 hluta spátímans áður en á einhvern yfirnáttúrulegan hátt hún tekur að lækka. Þetta eru tvö einhalla tímabil. Á fyrra tímabilinu er hækkun og hinu síðari lækkar verðbólgan. Engar sveiflur, takk fyrir! Með fullri virðingu, er þetta ekki spá heldur ósk um þróun verðbólgunnar. Þetta er afsökun fyrir ákvörðun um vexti.

Svo vogar Þórarinn G. Pétursson sér að segja: „En ef við hefðum ekki hækkað vextina hefði verðbólgan væntanlega orðið miklu hærri og þá hefðum við verið skammaðir fyrir það“. Ef bankinn ætlaði að ná verðbólgunni niður, þá er alveg furðulegt, miðað við verðbólguspár bankans, að hann hafi ekki ákveðið vextina mun hærri. (Já, ég veit að Már var að afsaka sig með að tæknilegar hindranir kæmu í veg fyrir að sérfræðingar bankans gætu gert "betri" verðbólguspá, en maður hefði haldið að menn með svona mikla reynslu af röngum spám hefðu þá gert breytingar á formúlum sínum.) Ég er búinn að vera að tala um þessar arfavitlausu verðbólguspár Seðlabankans í nokkuð langan tíma. Það var gott að fá afsökun Más, en hún breytir litlu, ef sérfræðingar bankans reyna ekki að vega þessar tæknilegu takmarkanir upp með öðru móti. Þetta er svona eins og að pissa alltaf í brotið klóset og segja að það sé klósetinu að kenna að gólfið er blautt, en ekki því að menn haldi áfram að nota klósetið. Þú getur gert betur, Már!

Hlutverk fjölmiðla, greiningardeilda og fræðimanna

Bankinn treystir hins vegar í blindni á að fjölmiðlamenn á fjölmiðlafundum bankans séu ekki nógu vel inni í því sem bankinn hefur sagt áður til að þeir geti hrakið kjánalegar skýringar bankans. Ég hef svo sem ekki verið á svona fundum og get því ekki sagt til um hvers vegna það er. Hef þó tekið eftir í fréttum ljósvakamiðla, að það virðist bara vera sá sem er á vakt, sem mætir á fundi bankans og því miður þá eru hvorki RÚV né Stöð 2 með sérstakan viðskiptablaðamann, sem einbeitir sér fyrst og fremst að viðskiptatengdum fréttum og hefur tíma til að liggja yfir yfirlýsingu, ritum og hinum ýmsum ákvörðunum Seðlabankans.

Greiningardeildirnar eru svo gjörsamlega sér kapítuli. Ég fer helst að halda, að þær hafi ekki málfrelsi, en séu grimmt ritskoðaðar til að tjá eingöngu þær skoðanir sem eru góðar fyrir rekstur síns banka. Auðvitað gagnrýna þær ekki arfavitlaus rök Seðlabankans fyrir háum vöxtum, vegna þess að bankarnir græða á tá og fingri á háum vöxtum.

Svo er það fræðimannasamfélagið á Íslandi. Hagfræðingar, sem eru í föstum stöðum við að sinna faginu, eru með mjög einsleita skoðun á nánast öllum sem gerist í hagkerfinu. Það er ekki einu sinni hægt að fá almennilega ritdeilu þeirra á milli um mikilvæg hagfræðileg efni. Skiptir engu hvort þeir eru við kennslu og fræðistörf innan háskólanna, vinna hjá atvinnurekendasamtökum eða launþegasamtökum eða eru í þessum fáu (eða er það bara eitt stöðugildi) hjá stjórnvöldum. Ekki skiptir heldur máli, að því virðist, hvar menn teljast vera í hinu pólitíska litrófi. A.m.k. þegar kemur að málum tengdum Seðlabanka Íslands, þá þegja menn þunnu hljóði. Hvað varðar hagfræðimenntað fólk, sem ekki vinnur beint við fagið, þá eru þeir þaggaðir í hel. Gagnrýni þeirra er hunsuð, þannig að engin vitræn umræða getur átt sér stað.

Einu hagfræðingarnir, sem þora að gagnrýna, eru þeir sem eru búsettir erlendis. Og eina "ritdeilan" sem hefur skapast, var á milli Ólafs Margeirssonar (núna búsettur í Sviss) og Ásgeirs Daníelsson hjá Seðlabanka Íslands. Það getur ekki verið hollt fyrir Seðlabanka Íslands að um hann ríki já-bræðralag. Það getur ekki verið heilbrigt, að seðlabankastjóri þurfi að vitna í sjálfan sig, því ekki séu til fræðiskrif eftir aðra um það málefni sem á í hlut. Með fullri virðingu, þá er þetta ekki boðlegt og með því er ég ekki að kasta neina rýrð á skrif Más Guðmundssonar, bara að menn vitna ekki í sjálfan sig til að styðja skoðanir sínar.

Lokaorð

Seðlabankinn tók stórt skref við síðustu vaxtaákvörðun. Hann braut odd af oflæti sínu, en það gerðist ekki fyrr en markaðurinn hafði misst trúna á leiðsögn bankans. Markaðurinn ákvað, að verðbólguspár bankans væru ekki mark á takandi. Trúverðugleiki peningastefnunnar hafði beðið hnekki, hvað sem seðlabankastjóri og aðalhagfræðingur bankans segja. Menn höfðu beðið of lengi með að lækka vexti og í staðinn fyrir að lækka vextina, þá fóru menn að búa til tæki til að bregðast við afleiðingum hárra vaxta. Hversu vitlaust getur það verið?

Ég hef svo sem aldrei efast um að vaxtastefnan væri að halda niðri verðbólgu. Hún hefur gert það, bara mun meira en Seðlabankinn ætlaði sér. Það er málið. Seðlabankinn er með verðbólgumarkmið og það er 2,5%. Bankinn vill að verðbólgan haldi sér í 2,5%, en hvorki 1% eða 4%, þó hann paniki ef það gerist. Að verðbólgan hafi síðan í febrúar 2014 verið undir 2,5% verðbólgumarkmiði bankans, þrátt fyrir spár bankans um annað segir mér tvennt:

1. Vextir bankans hafa verið of háir

2. Verðbólguspár bankans eru með innbyggða villu.

Það sem mér hefur fundist skorta hjá bankanum, er að hann skoði og skilji hvers vegna verðbólgan er svona miklu lægri en hann spáir og hann dragi lærdóm af því. Að hann lagi aðferðafræði sína svo verðbólguspár að teknu tilliti til vaxtastigs séu nær raunveruleikanum. Ég held að lærdómur af slíkri skoðun á innri ferlum og reiknilíkönum muni til bæði lengri og skemmri tíma styðja við ákvarðanir Peningastefnunefndar og auka trúverðugleika bankans. Gagnrýni mín á bankann hefur snúist um að hann leiðrétti ranga ferla og líkön, svo hægt sé að sjá rökleg tengsl á milli forsendna bankans, ákvarðana hans og síðan árangurs. Þetta finnst mér skorta í dag.